1950 के दशक में क्रेडिट कार्ड के आगमन के साथ बैंकिंग उद्योग में क्रांति आ गई थी। वे रातोंरात लोकप्रिय नहीं हुए, लेकिन वर्षों से उन्होंने आम लोगों की जेब में अपना स्थान पाया। आज, भारत में क्रेडिट कार्ड उपयोगकर्ताओं की अनुमानित संख्या लगभग 65 मिलियन है।

हालांकि, क्रेडिट कार्ड के साथ कई तरह की परेशानियां और समस्याएं आती हैं। सबसे पहले, भुगतान पर अर्जित ब्याज बहुत अधिक है। दूसरा, इसे पहले स्थान पर प्राप्त करना आसान नहीं है। आपका क्रेडिट स्कोर बहुत अधिक होना चाहिए और आपके पास निरंतर आय का स्रोत होना चाहिए ताकि कंपनी को आश्वासन दिया जा सके कि आपके पास पैसे वापस करने की क्षमता है।

अब, यह छात्रों और छोटे व्यवसाय मालिकों को नुकसान में डालता है क्योंकि उनके पास न तो एक सुव्यवस्थित आय स्रोत हो सकता है और न ही वे एक ही बार में क्रेडिट कार्ड बिल का भुगतान करने के लिए आवश्यक रूप से वहन कर सकते हैं।

यहीं से बाद में भुगतान करें (या अभी खरीदें बाद के कार्ड या बीएनपीएल कार्ड का भुगतान करें) तस्वीर में आते हैं। जैसा कि नाम से पता चलता है, वे आपको अभी खरीदारी करने देते हैं और बाद में आपकी खरीदारी के लिए भुगतान करते हैं। यह बहुत भयानक लगता है जैसे क्रेडिट कार्ड कैसे काम करते हैं, है ना? लेकिन, वास्तव में दोनों में बहुत बड़ा अंतर है।

बाद में भुगतान कार्ड क्या हैं?

पे लेटर कार्ड के माध्यम से, आप उस पल में भुगतान किए बिना कुछ खरीद सकते हैं। इसके बजाय, बीएनपीएल कार्ड कंपनी आपकी ओर से आपकी खरीदारी के लिए भुगतान करती है और आप उन्हें एक निश्चित समय अवधि के भीतर भुगतान करते हैं, या तो एक बार में या ईएमआई में।

बीएनपीएल सामर्थ्य बढ़ाता है। यह लेनदेन का एक सुरक्षित और सुरक्षित तरीका है। कोई छिपी हुई लागत नहीं है और पूरी प्रक्रिया पारदर्शी है। आप नो-कॉस्ट ईएमआई के जरिए पैसे वापस कर सकते हैं जो इस फीचर का सबसे बड़ा फायदा है।

एक और लाभ जो वे क्रेडिट कार्ड की तुलना में देते हैं, वह यह है कि ये बाद के भुगतान वाले कार्ड कोई ज्वाइनिंग शुल्क या वार्षिक शुल्क नहीं लेते हैं। इस तरह की लागतें अपने आप में काफी अधिक हैं, खासकर प्रीमियम क्रेडिट कार्ड के लिए, और इसलिए उन्हें भुगतान नहीं करना राहत की बात है।

हालांकि, दी गई अवधि के भीतर राशि का भुगतान करने में विफलता, उच्च ब्याज वसूलती है और आपके क्रेडिट स्कोर को भी प्रभावित करती है। एक मुफ्त क्रेडिट अवधि है (ज्यादातर 15 दिनों तक) और यदि आप इस अवधि के भीतर वादा की गई राशि का भुगतान करने में विफल रहते हैं, तो केवल ब्याज लगाया जाता है।

बीएनपीएल में ब्याज अन्य सुविधाओं द्वारा वसूले जाने वाले ब्याज से कम है।

Read More: Life Skills They Don’t Teach In School: What Makes A Good Credit Card Score?

पात्रता मापदंड

बीएनपीएल कार्ड प्राप्त करने के लिए, आपको यह करना होगा:

- भारत के निवासी बनें

- बैंक खाता और केवाईसी दस्तावेज रखें

- टियर 1 या टियर 2 शहर से हो

- 18 वर्ष से अधिक आयु का हो

ये पात्रता मानदंड कंपनी से कंपनी में भिन्न हो सकते हैं लेकिन यह इसका सार है।

पे लेटर कार्ड और क्रेडिट कार्ड के बीच अंतर

क्रेडिट कार्ड का लाभ उठाने के लिए, आपके पास एक अच्छा क्रेडिट इतिहास होना चाहिए। यह बीएनपीएल कार्ड के लिए अनिवार्य नहीं है। इसके अलावा, क्रेडिट कार्ड प्राप्त करने के लिए, एक कठिन और कठिन प्रक्रिया से गुजरना पड़ता है, और फिर भी इसकी स्वीकृति कोई गारंटी नहीं है। बीएनपीएल कार्ड के मामले में ऐसा नहीं है।

लेकिन ऐसा नहीं है कि बीएनपीएल फीचर हर पहलू में क्रेडिट कार्ड से बेहतर है। उत्तरार्द्ध कई अतिरिक्त लाभ प्रदान करता है जैसे कैशबैक, रिवार्ड पॉइंट, वाउचर, आदि। बीएनपीएल के साथ ऐसा नहीं है। वैसे भी अब तक नहीं।

क्रेडिट कार्ड बीएनपीएल कार्ड की तुलना में अधिक क्रेडिट सीमा भी प्रदान करते हैं।

यदि आप ईएमआई विकल्प का लाभ उठाते हैं, तो क्रेडिट कार्ड आपको कई महीनों (लगभग 12 महीने से लेकर कुछ वर्षों तक) में भुगतान करने की सुविधा देते हैं। बीएनपीएल कार्ड के साथ, समय अवधि कम होती है। साथ ही, सभी बीएनपीएल ऋणदाता ईएमआई के माध्यम से पैसे वापस करने का विकल्प नहीं देते हैं। इसलिए, ऋणदाता का चयन करने से पहले इसे ध्यान में रखा जाना चाहिए।

पे लेटर कार्ड उधारदाताओं

यूनी और स्लाइस जैसे कुछ फिनटेक स्टार्टअप हैं जो बीएनपीएल सुविधाएं प्रदान करते हैं। एचडीएफसी, आईसीआईसीआई, फ्लिपकार्ट, अमेज़न, लाजीपे और मोबिक्विक कुछ मुख्यधारा के संस्थान हैं जो बीएनपीएल सुविधा भी प्रदान करते हैं।

- अमेज़न पे लेटर – 10,000 रुपये प्रति माह का प्रारंभिक क्रेडिट और 45 दिनों तक की ब्याज मुक्त अवधि

- फ्लिपकार्ट पे लेटर – 10,000 रुपये प्रति माह का प्रारंभिक क्रेडिट और 35 दिनों तक की ब्याज मुक्त अवधि

- आईसीआईसीआई बैंक बाद में भुगतान करें – प्रति माह 20,000 रुपये तक का प्रारंभिक क्रेडिट और 45 दिनों तक की ब्याज मुक्त अवधि

- एचडीएफसी बैंक फ्लेक्सीपे – प्रति माह 60,000 रुपये तक का प्रारंभिक क्रेडिट और 15 दिनों तक की ब्याज मुक्त अवधि

- लेज़ीपे पे लेटर – प्रति माह 9,999 रुपये तक का प्रारंभिक क्रेडिट और 15 दिनों तक की ब्याज मुक्त अवधि

- मोबिक्विक ज़िप – प्रति माह 30,000 रुपये तक का प्रारंभिक क्रेडिट और 15 दिनों तक की ब्याज मुक्त अवधि

संख्याएँ

भारतीय गेंडा स्लाइस खुद को क्रेडिट कार्ड उद्योग का सबसे बड़ा चुनौतीकर्ता कहता है और ठीक ही ऐसा है। यह एचडीएफसी बैंक और आईसीआईसीआई बैंक के ठीक पीछे हर महीने 200 हजार कार्ड जारी कर रहा है।

स्लाइस इश्यू 2000 रुपये से 10 लाख रुपये के बीच कहीं भी क्रेडिट सीमा के साथ बाद के कार्ड का भुगतान करते हैं। यह कोई क्रेडिट इतिहास नहीं पूछता है और मिलेनियल्स और जेनजेड को लक्षित करता है।

एक और स्टार्टअप यूनी भी शानदार आंकड़े दे रहा है। इसमें मासिक 40% की वृद्धि देखी जा रही है।

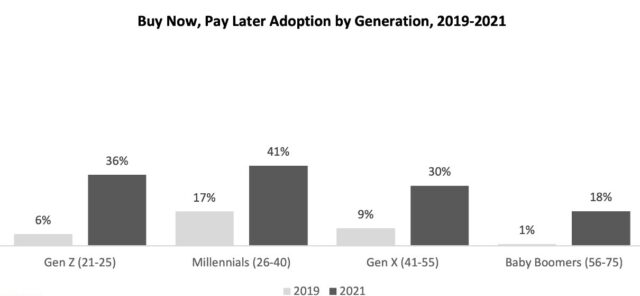

संयुक्त राज्य अमेरिका में, जेनजेड के बीच बीएनपीएल कार्ड यूजरबेस 2019 में 6% से बढ़कर 2021 में 36% हो गया है। मिलेनियल्स के बीच, उपयोगकर्ताओं का प्रतिशत 2019 से दोगुना हो गया है और अब यह 41% है।

खुदरा विक्रेता भी बीएनपीएल कार्ड पसंद करते हैं क्योंकि वे रूपांतरण दर को 20% से बढ़ाकर 30% कर देते हैं। यह वास्तव में बीएनपीएल का संपूर्ण आधार है। यह उद्योग के लिए इतना आशाजनक होने का कारण यह है कि यह अवचेतन रूप से उपभोक्ता व्यवहार का मार्गदर्शन करता है।

सवाल यह है कि कोई आपको पहले भुगतान किए बिना कुछ खरीदने की अनुमति क्यों देगा। ऐसा इसलिए है क्योंकि इन कार्डों का उद्देश्य उपभोक्ता खर्च को प्रोत्साहित करना है। हो सकता है कि उस समय आपके पास पैसे न हों लेकिन आप वैसे भी उत्पाद खरीदते हैं क्योंकि आपके पास बाद में भुगतान कार्ड के माध्यम से विकल्प होता है।

यह निस्संदेह उपभोक्तावाद के बेहतरीन उत्पादों में से एक है।

क्रेडिट कार्ड उद्योग के लिए खतरा?

बीएनपीएल के 27% से अधिक उपभोक्ताओं का कहना है कि बाद में भुगतान कार्ड क्रेडिट कार्ड को स्थायी रूप से बदल सकते हैं और वे चाहते हैं कि ऐसा हो। प्रमुख परामर्श और शोध कंपनियों की कई रिपोर्टों से पता चलता है कि बीएनपीएल कार्ड जल्द ही युवाओं के लिए पसंदीदा विकल्प बन सकते हैं।

क्रेडिट कार्ड कंपनियां, हालांकि, उनके द्वारा उत्पन्न खतरे को दूर करती हैं। अमेरिकन एक्सप्रेस के सीईओ ने कहा, “यह वास्तव में हमारे लिए एक बड़ा प्रतिस्पर्धी खतरा नहीं है। इसका उपयोग ग्राहक-अधिग्रहण वाहन के रूप में किया जाता है, और यह वह खेल नहीं है जिसे हम खेल रहे हैं। ”

“अभी खरीदें, बाद में भुगतान करें के लिए आर्थिक मॉडल अभी भी बहुत जल्दी है, और अर्थशास्त्र व्यवस्थित नहीं हुआ है। मैंने व्यापारियों से सुना है कि, समय के साथ, जब तक वे बहुत महत्वपूर्ण मूल्य नहीं देखते हैं, वे भुगतान के अन्य रूपों को स्वीकार करने की तुलना में अधिक भुगतान करने के लिए अनिच्छुक होंगे, “डिस्कवर फाइनेंशियल सर्विसेज के सीईओ रोजर होच्सचाइल्ड ने कहा।

मैकिन्से के कंज्यूमर लेंडिंग पूल के आंकड़ों से पता चला है कि फिनटेक ने बैंकों से लगभग 8-10 बिलियन डॉलर का डायवर्ट किया है। इसके अनुसार, बैंक बीएनपीएल से उत्पन्न खतरे को कम करके आंक रहे हैं।

पे लेटर कार्ड भारत की मध्यम वर्ग की आबादी के लिए एक वरदान है जो अपने खरीदारी के सपने को साकार करना चाहता है लेकिन ऐसा करने में असमर्थ है क्योंकि कोई भी बैंक उनका समर्थन नहीं करेगा।

Sources: Business Today, Economic Times, Business Standard +more

Image Sources: Google Images

Originally written in English by: Tina Garg

Translated in Hindi by: @DamaniPragya

This post is tagged under: buy now pay later, bnpl, pay later cards, credit cards, credit score, finance, banking, banking industry, financial revolution, consumers, economics, spending habits, economy, students finance, mortgage, assurance, credit guarantee

{kind=link}